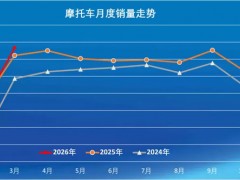

埃及摩托车市场已连续三年持续增长。继2024年销量增至188,683辆后,2025年上半年销量激增48.3%,达到104,729辆。中国和印度的原始设备制造商(OEMs)在该市场占据主导地位。

经济展望

作为阿拉伯世界人口最多的国家,埃及正努力应对货币大幅贬值、通胀飙升以及加沙战争带来的经济影响。2023/24财年,经济增长率下滑至2.4%,但此后政府在国际货币基金组织(IMF)80亿美元贷款计划以及阿联酋主权财富基金240亿美元投资(包括地中海沿岸的一笔重大土地交易)的支持下,加快了经济改革步伐。

通胀率在2023年9月达到创纪录的38%后开始回落,但仍处于高位。2025年6月,埃及城市年度消费价格通胀率从5月的16.8%放缓至14.9%。经济学家预计,2025/26财年平均总体通胀率将降至12.5%。

根据IMF支持的改革议程,埃及承诺逐步取消能源补贴,特别是燃油补贴,尽管这可能在短期内继续推高通胀压力。

埃及镑于2024年3月取消固定汇率制(此前一年多来一直维持在约1美元兑30.85埃及镑的水平),预计将进一步贬值。预计到2026年6月底,汇率将跌至1美元兑51.1埃及镑,到2027年6月将跌至52.9埃及镑。

摩托车行业趋势与前景

与非洲大部分市场不同,在埃及,摩托车并非主要的出行工具。实际上,由于该国城市化率较高(超过43%),且工业和经济活动大多集中在沿海和河流地区,汽车、卡车和公共交通更为重要。

汽车和摩托车市场均深受货币贬值和国内通胀率的影响,市场趋势难以预测,销量年际波动较大。

近年来,埃及摩托车市场在2021年新车注册量超过40万辆后,次年大幅下滑至126,760辆,随后开始持续增长。

继2024年销量增至188,683辆后,2025年上半年销量激增48.3%,达到104,729辆。

在连续五年增长后,2022年埃及国内两轮车市场因前所未有的通胀和经济低增长而崩溃。

市场领军企业及表现

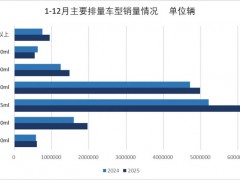

埃及摩托车市场以低成本通勤车型为主,踏板车市场份额较小,价格低廉是主要购买原因。市场高度集中在中国制造商手中,这些制造商均通过CKD组装厂在当地生产。

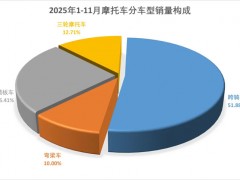

豪江(Haojiang)和大运(Dayun)位居市场前列,其次是印度巴贾吉(Bajaj)。

其他强劲竞争对手包括TVS和豪爵(Haojue),而三阳(SYM)是踏板车制造商中的领军企业,雅迪(Yadea)最近进入市场,在电动汽车领域逐渐树立声誉并提升销量。